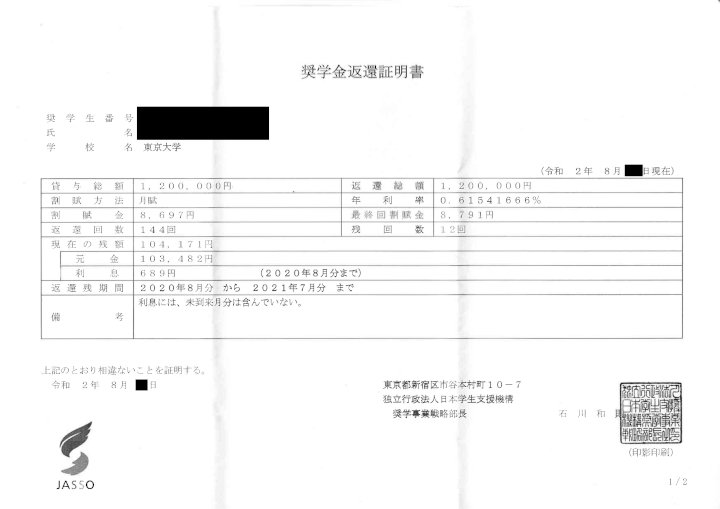

「住宅ローンを借りるけど、頭金はいくら入れようかな。

借金は怖いからなるべく多く頭金を支払っておきたいけど、何かあったときのために現金をどれくらい残しておけばよいかな。頭金の目安額とかあるのかな。」

恐らく大半の人が人生で一回しか経験がすることがない住宅ローン。

いろいろ悩みが湧いてきますよね。

僕も頭金をどうすべきか悩んで調べたり考えたりしました。

結論として、タイトルの通りですが頭金なしの方がお得だということがわかりました。

なぜお得かということについて、順を追って理由と頭金有無でのお金のシミュレーションを交えて解説します。

なお、「頭金を支払う余裕がなくても大丈夫」という趣旨ではなく、「支払うつもりだった頭金は温存しておく方が良い」という趣旨です。

頭金平均額は購入金額の31%!

国土交通省の調査によると、頭金の平均額は購入金額の30%前後のようです。

| 平均購入金額 | 平均借入金 | 平均頭金 | 頭金割合 | |

| 注文住宅 | 4615 | 3361 | 1254 | 27.2% |

| 分譲戸建 | 3851 | 2830 | 1021 | 26.5% |

| 分譲マンション | 4457 | 2702 | 1755 | 39.4% |

| 平均 | 4308 | 2964 | 1343 | 31.0% |

国土交通省 令和元年度住宅市場動向調査報告書(令和2年3月)を基に作成

ですが後述するように、僕は頭金なしをおすすめします。

理由①:圧倒的低金利時代。住宅ローン減税のおかげで借りた方がお得

要点は以下になります。

- 住宅ローン金利は0.38%(2020年10月現在)

- 住宅ローン減税制度

- 理想的には年間(1-0.38)=0.62%ほど儲かる!

- ただし、銀行の借入時の手数料も考えよう

現在の住宅ローンは圧倒的に低金利の時代となっています。

変動金利の最安レベルでは0.38%です。

一方で、住宅ローン減税制度というものがあります。

- 毎年の住宅ローン残高(上限4,000万円)の1%を10年間、所得税から(一部住民税からも)控除

(細かい条件があるので、詳細は検索してみてください。)

つまり、住宅ローンを借りた後の10年間は

住宅ローンの利息が残債の0.38%の利息が発生

一方で税金が残債の1%軽減される

⇒トータルでは1-0.38=0.62%ほどお得になっている!!

ただし、実際には銀行から借入時に事務手数料が発生します。そして、借入額に応じて事務手数料が増えるパターンが多いので、よく検討する必要があります。

この点も含めて、後ほどシミュレーションしてみます。

理由②:住宅ローンは生命保険を兼ねる

かなりの人がここの視点が抜けています。

住宅ローンを組むとき、「団信」というものに入らさせられると思います。

正式名称は「団体信用生命保険」で、住宅ローンを借りた人に死亡などの万が一のことが起こった時に残債がゼロになる保険です。

頭金を払うという事は、この生命保険の保険金(亡くなった時にもらえる金額;厳密にはお金を新たにもらえるわけではなく、借金がなくなるわけですが)を減らしていることになります。

理由③:住宅ローンは他ではありえない低金利

住宅ローンの金利0.38%というのは、他ではありえない低金利です。

他のローンの金利の例を以下に示します。

- 教育ローン(三菱UFJ):3.975%(2020年10月現在)

- 日産ディーラーローン:4.9%

- カードローン(三井住友):4.0~14.5%

どうでしょうか。

桁違いに住宅ローンの金利が安いのがわかりますね。

これからの人生イベントの中で、資金が不足すると、住宅ローンとは比にならない金利での借金を余儀なくされます。

また、絶対に儲かると分かっている投資案件やキャンペーンなどがあるときに、キャッシュがなければ、ただ指をくわえて見ているだけになってしまいます。

現金(または株や投資信託など、現金化しやすい資産)を温存しておいて、急な出費にも借金をせず、良い案件があるときにはそこにお金を投入できるようにしておく。僕はこれがいいと思います。

実際にシミュレーションすると頭金なしがお得

実際に頭金を入れた場合と、入れない場合でシミュレーションしてみます。

モデルケースとして、4500万円(内、建物価格1100万円)の住宅を購入する場合を考えます。シミュレーションには住信SBIネット銀行のHPを利用させてもらいました。

- 購入金額:4500万円(建物価格1100万円)

- ケース1:頭金500万円、借入額4000万円

- ケース2:頭金0円、借入額4500万円、10年後の1月に繰上返済500万円

- ケース3:頭金0円、借入額4500万円、10年後の1月に繰上返済360万円

- 金利:0.38%

- 事務手数料:借入額の2.2%

まずはケース1です。ネット銀行のシミュレーションサイトを利用すると、支払総額は頭金と合わせて、

47,732,983円

でした。また、事務手数料は一般的な借入額の2.2%とすると、88万円です。

減税額は以下のようになり、3,715,191円です。(ここでは11~13年目の消費増税に対する控除期間延長分も考えていますが、3ケースとも同じ控除額となっています)

| No. | 年月 | 返済後残高(円) | 減税額 |

| 1 | 2020年12月 | ¥39,821,852 | ¥398,219 |

| 2 | 2021年12月 | ¥38,750,593 | ¥387,506 |

| 3 | 2022年12月 | ¥37,675,254 | ¥376,753 |

| 4 | 2023年12月 | ¥36,595,824 | ¥365,958 |

| 5 | 2024年12月 | ¥35,512,285 | ¥355,123 |

| 6 | 2025年12月 | ¥34,424,620 | ¥344,246 |

| 7 | 2026年12月 | ¥33,332,816 | ¥333,328 |

| 8 | 2027年12月 | ¥32,236,856 | ¥322,369 |

| 9 | 2028年12月 | ¥31,136,726 | ¥311,367 |

| 10 | 2029年12月 | ¥30,032,404 | ¥300,324 |

| 11 | 2030年12月 | ¥28,923,880 | ¥73,333 |

| 12 | 2031年12月 | ¥27,811,136 | ¥73,333 |

| 13 | 2032年12月 | ¥26,694,156 | ¥73,333 |

| 減税合計 | ¥3,715,191 |

次にケース2です。ネット銀行のシミュレーションサイトを利用すると、支払総額は繰上返済分と合わせて、

47,825,192円

でした。また、事務手数料は一般的な借入額の2.2%とすると、99万円です。

減税額は以下のようになり、4,032,600円です。

| No. | 年月 | 返済後残高(円) | 減税額 |

| 1 | 2020年12月 | 44,799,584 | ¥400,000 |

| 2 | 2021年12月 | 43,594,415 | ¥400,000 |

| 3 | 2022年12月 | 42,384,658 | ¥400,000 |

| 4 | 2023年12月 | 41,170,294 | ¥400,000 |

| 5 | 2024年12月 | 39,951,310 | ¥399,513 |

| 6 | 2025年12月 | 38,727,686 | ¥387,277 |

| 7 | 2026年12月 | 37,499,404 | ¥374,994 |

| 8 | 2027年12月 | 36,266,445 | ¥362,664 |

| 9 | 2028年12月 | 35,028,793 | ¥350,288 |

| 10 | 2029年12月 | 33,786,429 | ¥337,864 |

| 11 | 2030年12月 | 27,709,054 | ¥73,333 |

| 12 | 2031年12月 | 26,643,040 | ¥73,333 |

| 13 | 2032年12月 | 25,572,966 | ¥73,333 |

| 減税合計 | ¥4,032,600 |

頭金有無で月々の返済金額が変わり、頭金なしだと月々の返済額が多くなります。その増額分を頭金から捻出し、残った頭金(360万円)を10年後に繰上返済するという想定がケース3です。ケース3は繰上返済額がケース2と異なるだけなので、減税効果はケース2と同じです。

シミュレーション結果をまとめます。

| ケース1 | ケース2 | ケース3 | |

| 借入額 | ¥ 40,000,000 | ¥ 45,000,000 | ¥ 45,000,000 |

| 頭金 | ¥ 5,000,000 | ¥ – | ¥ – |

| 毎月支払額 | ¥ 101,726 | ¥ 114,442 | ¥ 114,442 |

| 繰上後毎月支払額 | ¥ – | ¥ 97,454 | ¥ 102,211 |

| 支払総額:① | ¥ 47,732,983 | ¥ 47,825,192 | ¥ 47,895,036 |

| 事務手数料:② | ¥ 880,000 | ¥ 990,000 | ¥ 990,000 |

| 減税額:③ | ¥ 3,715,191 | ¥ 4,032,600 | ¥ 4,032,600 |

| 正味合計 ①+②-③ | ¥ 44,897,792 | ¥ 44,782,592 | ¥ 44,852,436 |

住宅ローン減税分まで考えると、頭金は温存しておいて、住宅ローン減税の期間が終わった後に繰上返済する(ケース2,3)とお得なのが分かりますね。

金利変動対策と頭金を払っておくべきシチュエーション

以上の説明は住宅ローンの金利が安い変動金利であることが前提となっています。

変動金利だと、金利が高くなる可能性もあります。

「金利が高くなった瞬間に、今までの議論は破綻してしまうのでは?」という意見が出てくるかと思います。

安心してください。金利が1%を越えて住宅ローン減税のうま味がなくなったら、そのときに繰上返済すればいいのです。

金利が高くなったことによる利息のダメージは最小限で済みます。

一方で、頭金を払っておくべきシチュエーションというのも存在します。

親/祖父母からの援助がある場合です。

援助されたお金を頭金に投入すると、贈与税の非課税額が大幅に緩和されるため、この場合は頭金に投入した方が良いでしょう。

計画的に「頭金なし」にしてお得に生きよう

この記事では「頭金なし」をすすめる理由を書いてきましたが、余力が無くて頭金なしにするというのはおすすめしません。

住宅ローンの返済計画をきちんと考え、無理のない範囲で借入をおこなう。

そのうえで、頭金を投入できるけれども、頭金なしにする方がメリットがありますよ。

これが今回お伝えしたかったことです。

計画的に「頭金なし」を選んで、減税分まで考慮してお得になる生活をゲットしよう。そしてお得になった分のお金で家族の思い出や便利家電などを増やしませんか。

コメント(※承認制です)